不安定な経済状況、目減りする年金支給額、増税負担・・・。

誰もが安心できる老後生活のために今から出来ること、

安定的でリスクを抑えた資産構築「マンション投資」を始めませんか。

年金だけでは足りない!自己資金の形成を

月額約23万円。これは、一般的なサラリーマンが年金として受け取れる平均額です。

一方、夫婦2人でゆとりある老後生活を送るのに必要な金額は約38万円といわれています。

つまり差額の15万円は、貯金を切り崩すか資産運用で賄うか、いずれにせよ自力で確保しなければならないのです。

また、年金の支給額は年々目減りしていることを踏まえると、自己資金はさらに必要になってきます。

いざという時のために、有効な資産を

自分にもしものことがあったとき、大切な家族に残せる資産としてマンション投資という選択肢があります。

資産運用には様々なサービスや商品がありますが、中でもマンション投資は安定的な利回りを期待できることが特長です。

相続税や贈与税の有効な対策としても注目されています。

マンションの購入資金にローンを利用した場合、団体信用生命保険に加入する必要があります。

ローン返済中に死亡または高度障害となった場合、団体信用生命保険により債務が完済され、ご家族にはマンションと月々安定した家賃収入が残ります。

大手銀行の定期預金や大手生命保険会社の利回りが低迷しているのに対し、賃料収入による利回りは高い水準を保っています。

利息配当金や株主配当金などと比べても、高利回りな資産形成が期待できます。

給与所得と不動産所得を合算して確定申告を行うことで節税効果が期待できます。

建物の減価償却費やローン金利、保険料や修繕費、固定資産税などが経費として認められるためです。

所得税の還付を受けることができ、住民税の節税効果があります。

預金や有価証券を相続する場合は、時価に対して課税されます。

一方、不動産の場合は固定資産台帳や路線価などにより評価額が決定されるので、相続や贈与の際に有効に活用できます。

例えば、投資用ワンルームマンションの相続財産評価額は、現金の約4分の1となります。

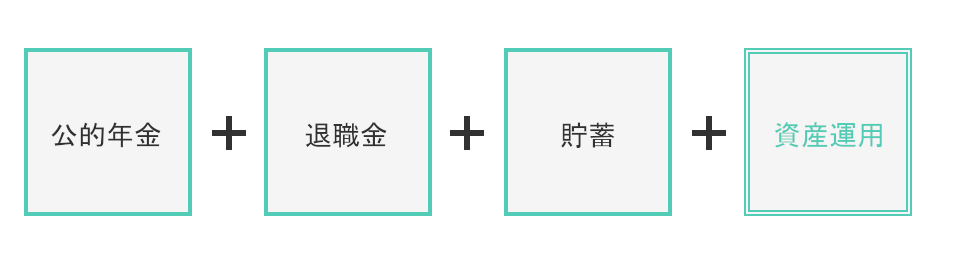

サラリーマンの方が60歳で定年退職すると、年金支給開始年齢である65歳までの5年間を、退職金や預貯金といった自己資金を切り崩しながら過ごさなければなりません。

しかも、年金の支給金額は確実に目減りしており、老後に夫婦2人で必要とされる生活費約38万円には15万円ほど足りない試算が出ています。

マンション投資は、マンションの購入費を払い終えると、その後の賃貸収入はそのまま「個人年金」の代わりとなります。

さらに、資産も残るため「収益資産」を持つこととなり、ゆとりある老後の生活をサポートしてくれます。